Обзор

Рынок ИТ: итоги 2008Обзор подготовлен

При поддержке

Российский рынок устройств hardcopy продолжает сокращаться

Российский рынок печатающих устройств зафиксировал спад в 3 квартале 2008 г., который только усилился к концу года. Традиционного роста в 4 кв., на который так рассчитывали поставщики, не произошло - склады дистрибьюторов и некоторых поставщиков были заполнены продукцией, не реализованной в предыдущий период, что и обусловило дальнейшее сокращение поставок.

Значительное ослабление спроса, вызванное общеэкономическими трудностями и особенно заметное в конце 2008 г., привело к снижению общих показателей продаж принтеров и МФУ по сравнению с 2007 г., отмечают в ITResearch. В целом количественный объем этого рынка сократился на 10% и составил 4,75 млн устройств. В денежном выражении продажи по тем же данным уменьшились на 5,4% (до 1,03 млрд долл.).

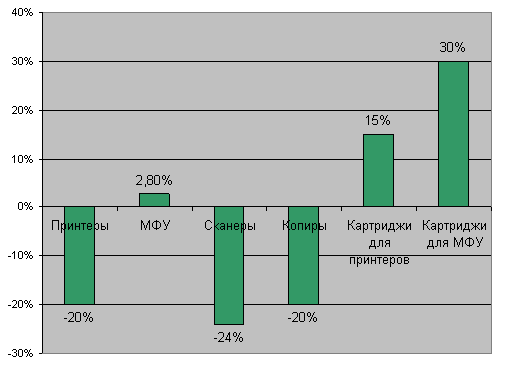

Отрицательная динамика рынка почти полностью определилась спадом в сегменте принтеров (на 20% в штучном выражении), в то время как настольным МФУ удалось удержаться в положительной зоне (+2,8%). Это произошло, прежде всего, за счет сегмента струйных устройств, оказавшегося единственным, в котором продажи по сравнению с 2007 г. увеличились. В целом за год настольные МФУ составили уже больше половины (51,4%) всех проданных печатающих устройств. По общему объему продаж по-прежнему лидировали компании* Canon, Epson, HP, Samsung и Xerox, считают эксперты ITResearch.

В IDC согласны, что в 2008 г. предсказуемо рос только сегмент многофункциональных устройств (МФУ), объём которого (в шт.) за год увеличился по данным этих аналитиков на 4%. Сегменты принтеров и копиров показали практически одинаковые темпы снижения - около 30%. В результате доля поставок МФУ в 2008 году г. составила 56% и впервые превысила доли принтеров и копиров вместе взятых. Всего, по данным IDC, в 2008 г. в Россию было поставлено 4,49 млн. принтеров, копиров и многофункциональных устройств, что на 16,4% меньше, чем в 2007 году. В группу наиболее крупных поставщиков, по этой версии, как и в прошлом году, вошли (по убыванию долей рынка в денежном выражении) HP, Xerox, Canon, Samsung и Epson.

«Все ведущие поставщики и их партнеры-дистрибьюторы активно продвигали именно многофункциональные устройства, особенно в струйном сегменте, – считает Алина Селиверстова, аналитик IDC по рынку периферийных устройств. – Кроме того, такие устройства оказались наиболее востребованными в условиях кризиса, чему дополнительно способствовало дальнейшее снижение цен». В первом полугодии существенно вырос спрос в сегменте домашних пользователей (основных потребителей струйной техники), которые начали реагировать на кризис лишь в конце года, значительно сокращая траты на покупку печатающего оборудования. Падение спроса на монохромные лазерные устройства печати (как принтеры, так и МФУ) в 3-ем и особенно сильное – в 4 квартале – связано с реакцией корпоративного сегмента. Конец 2008 и начало 2009 г. были отмечены сокращением и даже отменой многих тендеров и проектных закупок, что заметно сказалось на падении поставок в сегменте лазерных устройств, комментируют аналитики IDC.

По прогнозам IDC российский рынок устройств печати сократится в 2009 г. на 33% по сравнению с 2008 г. В наибольшей степени пострадает сегмент копиров, а МФУ будут медленно укреплять позиции. В первом полугодии 2009 г. традиционные сезонные колебания рынка печатающих устройств будут несколько нивелироваться за счет кризиса, а уровень поставок будет довольно низким, и лишь во второй половине года, при условии улучшения общей экономической ситуации, можно ожидать небольшого оживления.

Сканеры

Кризисные явления усилили спад и на рынке планшетных сканеров, снижение продаж которых наблюдается уже четвертый год подряд. В 2008 г. объем рынка в натуральном выражении составил, по данным ITResearch, чуть больше 440 тыс. шт. - на 24% меньше, чем в 2007 г. Денежный объем продаж оказался на уровне 2002 г. - 58 млн долл.. Больше всего снизился спрос на модели нижних ценовых категорий, в которых конкуренция со стороны настольных МФУ проявляется наиболее сильно. В то же время продажи планшетных сканеров стоимостью выше 200 долл., где представлено большинство офисных моделей, предназначенных для оцифровки документов и выполнения графических приложений, остались практически на уровне 2007 г.

Наблюдаемый уже несколько лет процесс консолидации рынка сканеров в прошлом году усилился, причем суммарная доля трех ведущих производителей* — Canon, Epson и HP — возросла до 85%.

Динамика рынка печатающих устройств в России 2008

Источник: ITResearch, CNews Analytics, 2009

Копиры и картриджи

В 2008 г. на российском рынке было продано, по данным ITResearch, около 185 тыс. копировальных устройств, что в денежном выражении составляет 261 млн долл. Более 94% рынка в деньгах пришлось на сегмент цифровых устройств. В штуках соотношение продаж цифровых и аналоговых копиров составляет 70 и 30% соответственно. По количеству проданных устройств в первую тройку, как и годом ранее, входят* Canon, Kyocera и Xerox. Общий объем рынка сократился примерно на 20%.

Объем продаж оригинальных картриджей для принтеров и настольных МФУ составил 27,2 млн шт. в натуральном выражении и 1340 млн долл. в денежном. По сравнению с 2007 г. рынок увеличился соответственно на 15 и 30%.

В первых трех кварталах 2008 г. динамика продаж лазерных и струйных картриджей была положительная. Это позволило рынку, даже несмотря на отрицательную динамику 4 квартала в обоих сегментах, остаться в плюсе относительно 2007 г. Совместимых картриджей (имеются в виду струйные картриджи для принтеров Canon и Epson) было продано, по данным ITResearch, 5,6 млн шт. на сумму 25,8 млн долл.

* Перечисление компаний дается в алфавитном порядке.

По материалам «Бестселлеры IT-рынка, №1,2009»