Обзор подготовлен

Объем и динамика ИТ-затрат предприятий Казахстана: не замечая кризиса

ИТ-сектор Казахстана в условиях кризиса продемонстрировал не просто хорошие, но, судя по данным государственной статистики, образцовые показатели выживаемости. С точки зрения развития высокотехнологичных секторов экономики Казахстан всегда можно было расценивать как одну из наиболее перспективных стран в СНГ. Прежде всего, это следует из уровня и характера развития его традиционных секторов экономики, которые выступают как потенциальные заказчики высоких технологий и выбранного курса государственной экономической политики, стимулирующего приток иностранных инвестиций и пополнение уже созданного экономического задела новыми технологиями.

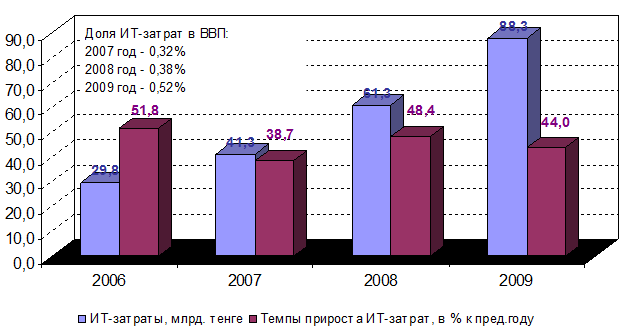

В первую очередь следует отметить, что и в докризисный период, ИТ-сектор Казахстана отличался крайне высокими темпами роста на уровне 40-50% в год (в национальной валюте). Интересно, что в период кризиса темпы роста в 2008-2009 гг. не только не упали, но даже выросли (с 38,7% в 2007 году до 48,4% и 44% в 2008 и 2009 гг., соответственно). Анализ инфляции в 2008-2009 гг. показывает, что столь высокие темпы роста очень близки к реальным и не обусловлены ростом цен производителей. Например, индекс цен на приобретение продукции производственно-технического назначения составил в 2008 году менее 20%, на услуги связи – менее 1%, а в 2009 году рост цен в указанных сферах практически отсутствовал. В 2009 году заметно выросли цены на промышленную продукцию (почти на 30%), однако в предыдущем 2008 году цены в этой сфере, наоборот, сократились почти на 20%. Таким образом, ИТ-сектор Казахстана действительно продолжал устойчиво и, более того, с нарастающими темпами, развиваться в период кризиса.

ИТ-затраты в экономике Казахстана

Источник данных: Агентство Республики Казахстан по статистике, 2010

Вклад ИТ-сектора в экономику Казахстана, как и в России, пока не слишком заметен. Доля ИТ-затрат предприятий Казахстана в ВВП в 2009 году составил 0,52%. Сама по себе цифра небольшая, однако, это почти в 1,4 раза выше, чем в 2007 году. По итогам 2009 года ИТ-затраты предприятий Казахстана составили 88,3 млрд тенге., что в 2,1 раза выше, чем в докризисном 2007 году.

Энергетическая поддержка

Основные причины, положительно сказавшиеся на преодолении ИТ-сектором Казахстана кризиса, следует искать в структуре экономики. Казахстан является крупным топливно-энергетическим регионом. Электроэнергетическая отрасль должна в ближайшие 5-10 лет достичь экономически обоснованного уровня энергетической независимости за счет ускоренного развития собственных генерирующих мощностей. В этом секторе наиболее успешными будут те ИТ-компании, которые смогут предоставить максимально удобные, с точки зрения интерфейса, и одновременно гибкие, с точки зрения обновления и возможности стыковки с продуктами разных производителей, модули.

Строительство новых и модернизация уже существующих экспортных нефтепроводов означает рост спроса на ИТ со стороны строительных компаний, специализирующихся на подобных объектах. Сырьевые отрасли остаются наиболее рентабельными и инвестиционно привлекательными. На добывающие отрасли приходится более 60% общего объема промышленной продукции. В то же время ряд производств переживает кризис. В машиностроении доля убыточных предприятий составляет 1/3 от числа всех производств, их технологическая база устарела.

Высокая доля крупнейших иностранных компаний в экономике Казахстана должно стимулировать и заказы на информационные технологии, так как для западных компаний этот шаг – оптимизация бизнес-процессов через внедрение современных информационных систем является само собой разумеющимся. У западных компаний также есть соответствующие финансовые ресурсы.

В Казахстане сложилась монополистическая структура экономики с небольшим числом лидирующих бизнес–групп. Основу их составили, как и в России, банковские структуры и инвестиционные фонды, аккумулировавшие значительную часть приватизационных купонов (свыше 75% всех купонов вложено в 25% фондов). Доминирование в экономике крупных игроков создает благоприятный климат для инвестиций в ИТ. Информатизация, основанная на внедрении дорогостоящих программных продуктов (таких как ERP, CRM и др.), вполне естественна для экономики, состоящей из мощных бизнес-групп. Как и в России, именно такие экономические субъекты становятся «первым эшелоном» заказчиков высоких технологий. ИТ-бюджеты таких игроков рынка могут составлять десятки и сотни миллионов долларов в год (российские примеры – «Газпром», «Роснефть», «Лукойл» и пр.).

При этом банковский капитал начал экспансию в промышленную и торговую сферу. Банковские группы занимают ведущие позиции в экономике Казахстана (в отличие от России, где после кризиса 1998 г. центральными звеньями являются компании добывающей и обрабатывающей промышленности). К числу главных банковских групп относят "Казкоммерцбанк", "Нурбанк", "Евразийский банк".

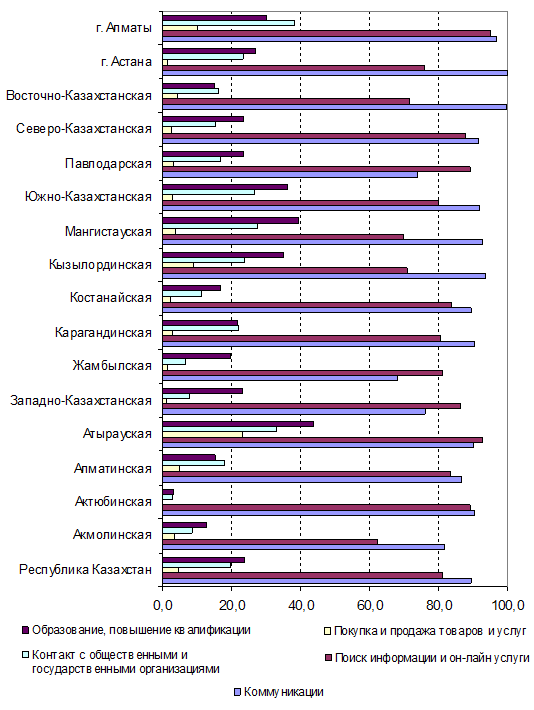

Регионы Казахстана на рынке ИТ: Астана или Алматы – кто лидер?

Распределение пользователей интернет по целям использования сети в регионах Казахстана (указан процент пользователей)

Источник данных: Агентство Республики Казахстан по статистике, 2010

Потенциал НИОКР

Наиболее заинтересованные в информатизации сложные наукоемкие производства имеют в Казахстане существенно больший потенциал с точки зрения инвестиций в дорогостоящие технологические новации. Это связано, прежде всего, с удачно выбранной моделью развития финансово-промышленных групп (ФПГ), основанных на соединении финансовых и промышленных предприятий, в результате чего сложные производства получают достаточный «внутренний» источник инвестиций в высокозатратные проекты по модернизации производств – к числу которых относятся, прежде всего, ИТ-проекты. ФПГ будут создаваться как настоящие транснациональные корпорации (ТНК) с передовыми технологиями и современным менеджментом.

Всемерно продвигая свои ФПГ на рынки других стран, постоянно ориентируя на это внешнеэкономическую политику, государство расширит сферу влияния и займет достойную нишу в мировой экономике. Казахская экономика является небольшой по емкости, и наибольшие перспективы долговременного экономического роста эксперты связывают с экспортоориентированной, а не импортозамещающей стратегией. Это является еще одним дополнительным стимулом для заказов на ИТ.

Экспортноориентированные предприятия больше склонны к выходу на ИТ-рынки - их деятельность связана с экспортом, а это значит, что, во-первых, есть необходимость приводить свои производства в соответствие мировым стандартам, неизменным атрибутом которых является информатизация как внутренних бизнес-процессов, так и всего производственного цикла. Во-вторых, ввиду жесткого давления мощных мировых конкурентов возникает необходимость бороться за мировую планку качества и себестоимости продукции.

Владимир Карачаровский