Обзор

ИТ в банках 2010Обзор подготовлен

Рынок банковских BPM-систем готовится к выходу из кризиса

Доля кредитных учреждений в структуре потребителей BPM-систем уменьшилась по сравнению с 2008 годом на 9,5% 1. Однако уже за первую половину 2010 года рынок достиг показателей 2009 года по числу новых проектов. Эксперты надеются, что к концу 2011 года он восстановится до докризисных показателей. Правда, сокращение объема практически не сказалось на позициях поставщиков - как и прежде, на долю российских разработчиков приходится более трех четвертей рынка.

Наступивший год связывают с началом выхода из кризиса и медленным, но верным, восстановлением ИТ-рынка. Так, по прогнозу аналитиков Gartner в этом году расходы на информационные технологии в мире вырастут на 3,9% по сравнению с прошлым годом и составят 3 350 трлн. долларов2. Если исходить из роста ИТ-затрат по отраслям, то быстрее всех восстанавливаются банковский и страховой сектор, где инвестиции в ИТ в 2010 году, как ожидается, вырастут на 4.6%. По мнению Gartner, банки и страховые компании останутся «передовиками ИТ» в ближайшие несколько лет - среднегодовой темп роста ИT-расходов в период с 2010 по 2014 гг. составит 5,6%3.

Интересно, что эксперты другой известной исследовательской компании более осторожны в своих оценках восстановления банковского ИТ-рынка - по прогнозу IDC рост в мире в 2010 году составит всего 0,5%. Однако как бы ни различались оценки аналитиков, очевидно, что худшее уже позади. В этой связи закономерным является вопрос: насколько применимы мировые тенденции в отношении отечественного рынка BPM-систем для банков?

Для начала напомним, что по итогам 2009 года банки пострадали сильнее других отраслей – так, относительная доля кредитных учреждений в отраслевом распределении потребителей BPM-систем уменьшилась по сравнению с 2008 годом на 9,5%4. Поэтому не может не вселять оптимизма тот факт, что по предварительным данным за первую половину 2010 года рынок уже достиг показателей 2009 года по числу новых проектов, и есть все основания полагать, что он восстановится к концу 2011 года до докризисных показателей.

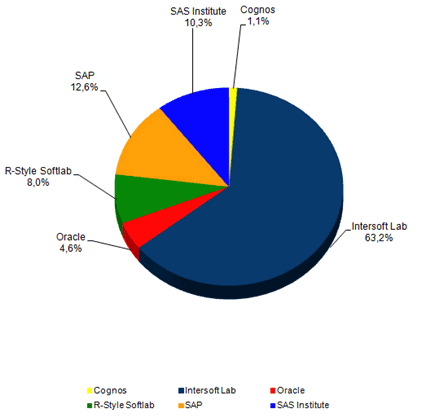

Стоит отметить, что кризис не внес сколько-нибудь существенных изменений в позиции поставщиков – как и прежде российским разработчикам BPM-систем принадлежит более трех четвертей рынка.

Рыночные доли поставщиков BPM-систем на основании числа кредитных учреждений, заключивших контракты в 2000 – в первой половине 2010 года

Источник: IntersoftLab, 2010

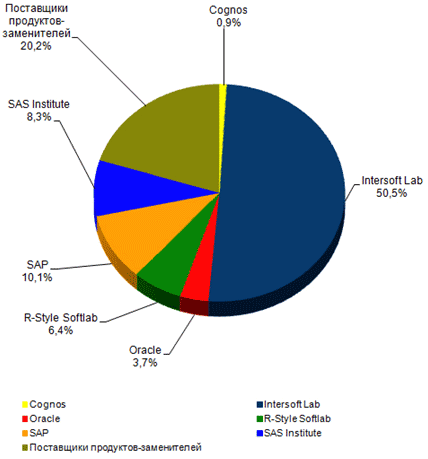

Рыночные доли поставщиков BPM-систем и продуктов-заменителей ВРМ на основании числа кредитных учреждений, заключивших контракты в 2000 – в первой половине 2010 года

Источник: IntersoftLab, 2010

Отметим, что на второй диаграмме приведена доля поставщиков продуктов-заменителей - приложений, построенных не в “классической” BPM-архитектуре, разработчиков автоматизированных банковских систем и интеграторов. Они включены в диаграмму для объективного освещения ситуации на рынке, так как отражают долю, “недополученную” поставщиками BPM-систем. Фактически эта доля рынка представляет собой “проекты под риском”, так как они выполнялись с помощью инструментов и программных продуктов, предназначенных для решения других задач.

Залог спроса

С началом кризиса на первый план вышли задачи автоматизации обязательной отчетности и контроля затрат, что привлекло эти компании на рынок BPM-систем. Можно сказать, что кризис в определенной степени способствовал этим компаниям, взявшимся за решение непрофильных задач.

Один из примеров таких решений, разрабатываемых поставщиками АБС, - набор витрин данных, где каждая витрина предназначена для выпуска конкретной отчетной формы. В отличие от классической BPM-системы, в основе которой лежит корпоративное хранилище данных, а банковская отчетность строится на единой методической модели, витрины напрямую наполняются данными из АБС. Принципиальный недостаток этого подхода состоит в том, что витрины данных ориентированы на ограниченную перспективу. Поэтому сколько-нибудь серьезное изменение требований к данным приводит к тому, что решение становится неработоспособным и требует существенной переделки. Учитывая, что Банк России довольно часто меняет требования к предоставляемой отчетности, подобные продукты не могут считать долгосрочным решением.

Еще один пример недорогого «непрофильного решения» – копия базы данных АБС, которая используется только для выпуска отчетности. Понятно, что такой подход призван устранить конфликт транзакций и запросов к данным за вычислительные ресурсы. Но это победа только над одним «малым злом», в то время как основные аргументы «против» АБС как инструмента для подготовки отчетности лежат в области недостаточности и низкого качества данных, отсутствии необходимых механизмов обогащения и выверки, наконец, в том, что база данных АБС изначально спроектирована для учета операций, а не для выпуска отчетности.

В этой связи открытым остается вопрос: выиграют ли от этого заказчики, отдавшие предпочтение таким решениям? Не окажутся ли они в скором времени в ситуации «скупой платит дважды»?

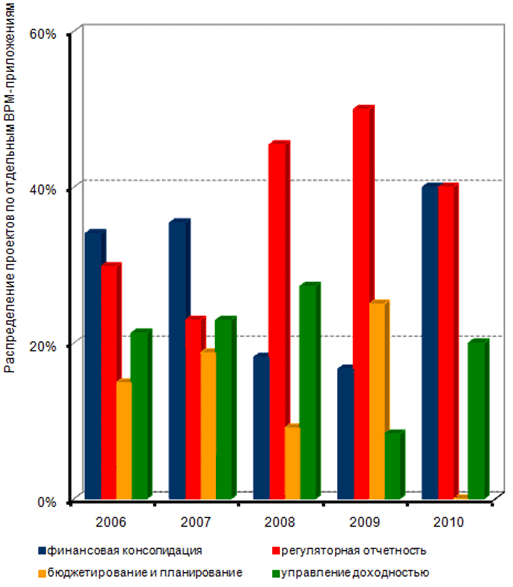

Динамика востребованности BPM-приложений (с учетом проектов, выполненных с привлечением продуктов-заменителей)

Источник: IntersoftLab, 2010

После обязательной отчетности второй по значимости задачей в кризис была задача управления затратами. Актуальность сметного планирования и контроля подтвердилась в «разгар» кризиса - в 2009 году - когда на второе место вышли приложения бюджетирования и планирования.

Прогнозы востребованности

Очевидно, что управление затратами сохранит свою актуальность. Эти приложения доказали в кризис свою полезность для бизнеса, и, поскольку проекты по автоматизации контроля затрат не требуют большого бюджета и позволяют получить результат в сжатые сроки, они все чаще выбираются в качестве первой фазы развертывания комплексных ВРМ-проектов. В этом случае можно быстро получить полезный для бизнеса результат и заручиться поддержкой со стороны руководства, освоить систему и обучить персонал, более точно оценивать трудозатраты на проект, получить опыт работы с поставщиком и в итоге снизить риски разворачивания комплексного ВРМ-решения.

Кроме того, на повестку дня в 2010-2011 годы выйдет задача управления доходностью бизнес-направлений, банковских продуктов и клиентов. Так, согласно недавнему опросу высшего руководства финансовых учреждений, который проводила компания Deloitte5, касательного их видения посткризисного будущего и планируемых действий, в ближайшие годы в качестве стратегии роста международные банки намерены сконцентрироваться на новых продуктах и расширении в новые сегменты.

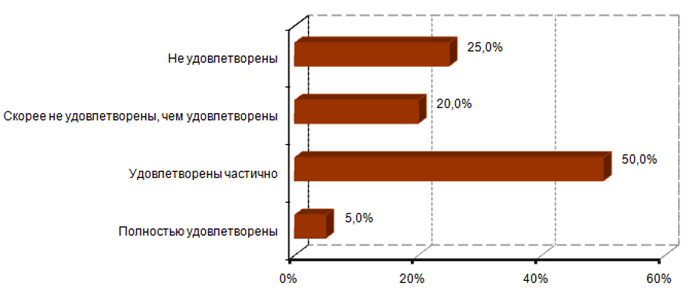

Не вызывает сомнений, что подготовка регулятивной отчетности сохранит свою актуальность. Об этом свидетельствуют и текущая ситуация на рынке, и результаты опроса банковских специалистов. Например, как показало анкетирование банковских бухгалтеров, которое проводилось на встрече с представителями Банка России с целью обсуждения изменений в расчете обязательных нормативов, регламентированных указаниями Банка России №2324-У, подавляющее большинство опрошенных (95%) находят уровень автоматизации подготовки обязательной отчетности неприемлемым: неудовлетворительным либо частично удовлетворительным.

Оценка удовлетворенности российских банков уровнем автоматизации подготовки отчетности для Банка России

Источник: IntersoftLab, 2010

Если обратиться к отечественным кредитным институтам, то, как следует из оценки ЦМАКП, в настоящий момент наблюдается «размораживание» кредитного рынка - переход от стагнации к росту объема кредитного портфеля банков, к которому банковский сектор был готов уже с конца прошлого года6. Очевидно, что рост банковского бизнеса, восстановление розницы неизбежно привлекут внимание банковских специалистов к ИT-инструментов для управления доходность банковских продуктов и услуг, что приведет к росту спроса на соответствующую функциональность BPM-систем. Справедливости ради стоит отметить, что предварительные итоги первой половины 2010 года подтверждают растущую востребованность этих приложений.

1 Gartner Trims Worldwide IT Spending Growth Forecast to 3.9 Percent for 2010. 1 July 2010.

2 Gartner Trims Worldwide IT Spending Growth Forecast to 3.9 Percent for 2010. 1 July 2010.

3 Gartner Says Industry Vertical Market IT Spending Will Grow 4.1 Percent in 2010. 8 May 2010.

4 На рынке BPM на повестке дня контроль затрат и регулятивная отчетность. Обзор CNews Analytics “Рынок ИТ: итоги 2009”, 18.06.2010.

5 Deloitte. Positioning for a new financial landscape. 2010.

6 Центр макроэкономического анализа и краткосрочного прогнозирования. На выходе из кризиса: обзор тенденций российской экономики. 28.05.2010.