Обзор

ИТ в банках 2010Обзор подготовлен

Рынок СУБД для хранилищ данных: банки консервативны в выборе

Проблема производительности и роста объемов данных, характерная не только для России, побуждает отечественные банки переходить на более высокопроизводительные СУБД. В России наиболее востребованными СУБД оказались продукты только двух компаний - Microsoft и Oracle, на остальных поставщиков приходится менее 10%. На мировом рынке к лидерам присоединилась IBM. В целом доли этих трех компаний за последние несколько лет практически не изменились.

Сегодня хранилища данных перешли в разряд систем, критически важных для функционирования бизнеса. К этой категории можно отнести и СУБД, которые используются для управления хранилищами данных. Именно такого мнения придерживаются западные аналитики, говоря о рынке СУБД для хранилищ данных, которому они пророчат блестящее будущее. Так, по оценке аналитиков Gartner, рынок СУБД, включая СУБД для хранилищ данных, вырос в 2009 году на 10%1.

Отечественный рынок развивается в русле мировых тенденций, что подтверждают результаты исследования рынка СУБД для хранилищ данных, используемых в российских кредитных учреждениях. Исследование Intersoft Lab опирается на данные о "публичных" проектах, информация о которых была опубликована в открытых источниках. При проведении анализа не учитывались "заказная разработка", а также внутренние проекты, выполняемые силами ИT-специалистов банка. В фокусе внимания - внедрения исключительно "коммерческих" хранилищ, т.е. проекты, в которых использованы тиражные решения компаний-разработчиков.

Зафиксированные лидеры

Как показало исследование Intersoft Lab, в российских банках представлены все ведущие мировые поставщики СУБД для хранилищ данных. Это - традиционные лидеры "Магических квадратов" Gartner: IBM, Microsoft, Oracle, Sybase, Teradata.

Если сопоставить отечественный рынок с мировым, то первое отличие, которое бросается в глаза - состав лидеров. Отечественные банки выбирают в основном СУБД Microsoft и Oracle, а остальным производителям предпочтение отдают лишь 10% компаний. В то же время на мировом рынке лидерами являются Oracle, IBM и Microsoft, доли которых остаются практически неизменными за последние несколько лет: на первом месте Oracle (с долей 39,6%), на втором - IBM (с долей 22,9%), на третьем - Microsoft (с долей 16,0%)2. На долю Teradata и Sybase приходится 13,6%.

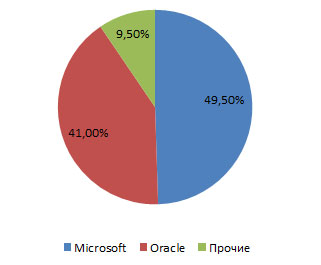

Соотношение количества всех контрактов, заключенных поставщиками СУБД для хранилищ данных с кредитными учреждениями в период с 2000 по 2010 год

* Прочие – IBM, Sybase, SAS Institute и Teradata

Источник: Intersoft Lab, 2010

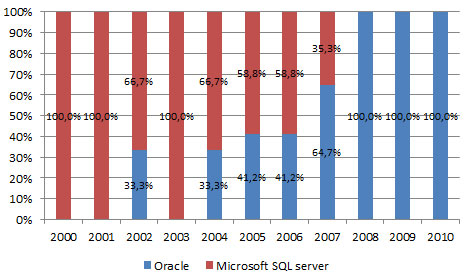

Если же посмотреть, как менялись доли поставщиков СУБД для хранилищ данных, наиболее востребованных в банках (Microsoft и Oracle), можно выделить несколько интересных тенденций. Наиболее яркие - это рост доли числа проектов Oracle начиная с 2007 года, а также доминирование этой платформы в банках в последние несколько лет.

Изменение долей поставщиков СУБД для хранилищ данных на основании количества контрактов, заключаемых в год

Источник: Intersoft Lab, 2010

Интересно, что согласно опросу, проведенному Ассоциацией российских банков еще в 2006 году среди банковских ИT-специалистов, в планах банков на 2007 год и на более дальнюю перспективу предпочтительной СУБД для хранилища данных как раз являлся Oracle.

В погоне за производительностью

Очевидно, что это изменение в соотношении долей лидеров напрямую связано с вопросом производительности, который приобретает все большую актуальность в последние годы. “Кризисная” консолидация банковского бизнеса привела к повышению требований к производительности загрузки, обработки данных и выпуска отчетов из хранилища данных. Кроме того, продолжающая усложняться за последние годы нормативная отчетность для Банка России стала сегодня главной ресурсоемкой задачей. Заметим, что тема актуализации проблемы подготовки обязательной отчетности как чрезвычайно трудоемкой задачи была обозначена уже два года назад в исследовании CNews (Исследование СNews Analytics: Банки стремятся оставаться на пике ИТ-"формы").

Стоит добавить, что, по оценке западных аналитиков, около 70% хранилищ данных сталкиваются с ограничениями, связанными с производительностью. Согласно опросу, проведенному TDWI3, основная причина смены программно-аппаратной платформы хранилищ данных – это неудовлетворенность производительностью. По оценке тех же аналитиков TDWI в ближайшие три года можно ожидать удвоения числа организаций, использующих хранилища данных объемом более 10 терабайт.

Таким образом, проблема производительности и роста объемов данных, характерная не только для России, толкает отечественных банкиров переходить на более высокопроизводительные СУБД.

Доминирование Microsoft вплоть до 2007 года объясняется тем, что в те годы кредитные учреждения были заняты освоением технологии хранилищ данных; можно сказать, что в определенной степени рынок только складывался. Банкам были необходимы недорогие решения, которые позволили бы получить гарантированный результат. Такие решения - на СУБД Microsoft - были предложены отечественными поставщиками, которым, согласно упомянутому выше исследованию CNews, удалось добиться высокой степени доверия в банках. С изменением требований к производительности СУБД для хранилищ данных, российские разработчики, накопившие наибольший опыт в подготовке управленческой и регулятивной банковской отчетности, сумели вывести на рынок решения, функционирующие на другой, более предпочтительной СУБД - Oracle. Например, именно в этот период российская разработка хранилище данных "Контур", которое ранее было известно как работающее на платформе СУБД Microsoft SQL Server, было портировано на СУБД Oracle Database. В результате потребности банкиров не остались без ответа, благодаря чему рынок СУБД для хранилищ данных продолжил расти даже в тяжелые "кризисные" годы.

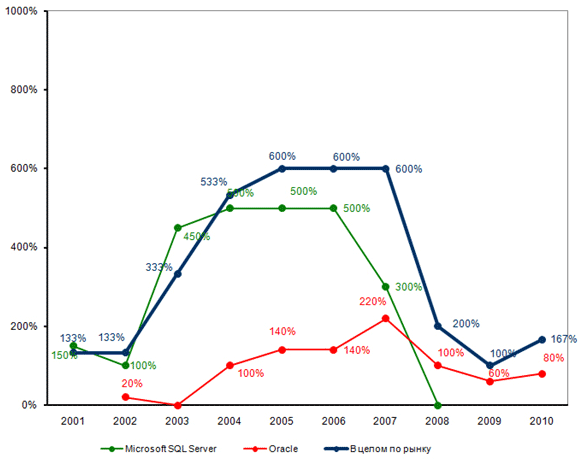

Темпы роста количества проектов по внедрению СУБД для хранилищ данных (базисный год – 2000 год)

Источник: Intersoft Lab, 2010

Несмотря на существенное замедление темпов роста по сравнению с докризисным периодом, будущее рынка вселяет оптимизм: по предварительным данным, итоги первой половины 2010 года уже превзошли результаты прошедшего года, и есть все основания полагать, что рынок до конца текущего года продемонстрирует еще лучшие показатели роста.

Александр Кудинов

1Donald Feinberg, Mark A. Beyer. Magic Quadrant for Data Warehouse Database Management Systems. 28 January 2010. 2 Dan Vesset. IDC, Worldwide Data Warehouse Platform Tools 2008 Vendor Shares. July 2009. 3 Philip Russom. TDWI Best Practices Report. Next Generation Data Warehouse Platforms. IV Quarter 2009.