Обзор подготовлен

При поддержке

Видеоконференцсвязь остается "рынком двух компаний"

Мировой рынок систем ВКС продолжает расти. Положительный тренд сохранился и в прошлом году. Лидерство в этом сегменте прочно удерживают две компании - Polycom и Tandberg. Однако в новой экономической ситуации ситуация может измениться. Возможно, мировым лидерам придется уступить свои позиции.

Мировой рынок оборудования видеоконференцсвязи (ВКС) на протяжении последних нескольких лет испытывает существенный рост, причем темпы роста увеличиваются. По данным Wainhouse Research, показатель совокупного среднегодового темпа роста (CAGR) последовательно увеличивался с уменьшением временного интервала усреднения, причем это касается как продаж в денежном выражении, так и в стоимостном.

Совокупные среднегодовые темпы роста (CAGR) мирового рынка ВКС

| Период | Доходы от продаж | Количество проданных систем |

| 8 лет | 9,1% | 15,5% |

| 4 года | 21,8% | 23,3% |

| 2 года | 28,5% | 24,9% |

| 1 год | 39,0% | 29,7% |

Источник: Wainhouse Research, 2008

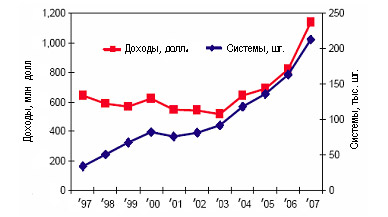

Доходы от продаж оборудования в 2007 году выросли на 38% и превысили отметку 1,1 млрд долларов. Количество отгруженных устройств увеличилось на 27% - всего их было продано более 212 тысяч.

Мировой рынок оборудования ВКС, 1997-2007

Источник: Wainhouse Research, 2008

В 2008 году, по крайней мере, в его первой половине, положительный тренд сохраняется. Так, во втором квартале 2008 года доходы от продаж абонентского оборудования выросли более чем на 5% относительного первого квартала этого года и почти на 24% по отношению к аналогичному кварталу прошлого года. Доходы от продаж инфраструктуры выросли соответственно более чем на 29% и ровно на 14%.

Мировой рынок оборудования ВКС, 2 кв. 2008

| 2 кв. 2007 | 1 кв. 2008 | 2 кв. 2008 | 2 кв. 2008/ 1 кв. 2008 | 2 кв. 2008 / 2 кв. 2007 | |

| Доходы от продаж абонентского оборудования | 262,3 млн долл. | 308,6 млн долл. | 324,9 млн долл. | 5,3% | 23,9% |

| Поставки систем (количество) | 49 043 | 53 615 | 55 664 | 3,8% | 13,5% |

| Доходы от продаж инфраструктурного оборудования | 76,4 млн долл. | 67,4 млн долл. | 87,2 млн долл. | 29,2% | 14,0% |

Источник: Wainhouse Research, 2008

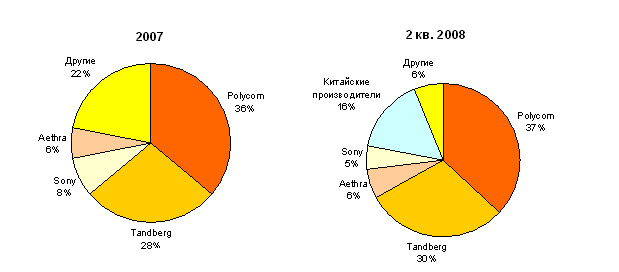

Два явных мировых лидера оборудования ВКС – компании Polycom и Tandberg - продолжают удерживать свои позиции, причем во втором квартале 2008 года им удалось увеличить свою долю по количеству отгруженных устройств групповой ВКС соответственно на 1 и 2% по сравнению с результатами их работы за 2007 год в целом.

Относительный рост (снижение) доходов производителей систем ВКС*

| 4 кв. 2006 | 1 кв. 2007 | 2 кв. 2007 | 3 кв. 2007 | 4 кв. 2007 | 1 кв. 2008 | 2 кв. 2008 | |

| Polycom | 19,5% | 22,2% | 41,8% | 38,6% | 41,2% | 34,3% | 16,1% |

| Tandberg | 57,8% | 55,4% | 49,0% | 50,8% | 47,5% | 38,6% | 35,5% |

| Radvision | 19,5% | 20,7% | 12,3% | -12,3% | -11,9% | -19,3% | -17,3% |

* - по отношению к аналогичному периоду предыдущего года и с учетом всех приобретенных компаний

Источник: Wainhouse Research, 2008

Относительный поквартальный рост доходов от продаж у Polycom и Tandberg наблюдается на протяжении последних семи кварталов.

Дорогие и не очень

Продажи оборудования ВКС в денежном выражении в 2007 году росли быстрее, чем в количественном, что указывает на то, что продавалось все больше дорогих систем высокого разрешения (HD) и систем TelePresence (телеприсутствия), которые обеспечивают максимально приближенный к реальному визуальный контакт с собеседником. Действительно, за два года с момента появления на рынке топовой системы HP Halo Video Conferencing Room (с декабря 2005 года по декабрь 2007 года) было продано около 140 систем в 22 странах. Продажи этого решения, стоимостью около четверти миллионов долларов, по словам представителей компании, ежегодно удваиваются. Успешно продается и продукт Cisco TelePresence - более 100 инсталляций к июлю 2008г. в мире.

Итак, дорогие решения покупают, иначе бы вендоры не стали производить новые. Например, Tandberg обещает с 2009 года поставлять систему TelePresence T3 стоимостью почти 300 тыс. долл.

Между тем, в сегменте TelePresence появляются и относительно недорогие решения. В качестве примеров можно привести решение IOCOM Grid (IG) за 60 тыс. долл. и персональную систему CTS 500 от Cisco за 20 тыс. долл., которая подходит для кабинета руководителя (она бала анонсирована в начале 2008 года). Не исключено, что в будущем идея телеприсутствия распространится на контакт-центры. Предвестником этой тенденции является, например, решение Cisco TelePresence Expert on Demand.

Однако все же основными заказчиками дорогих систем являются крупные корпорации и сервис-провайдеры, которые предоставляют услуги ВКС с гарантированно высоким качеством своим клиентам. Именно дороговизна (как самих решений, так и их обслуживания) отталкивает малый и средний бизнес от ВКС, поэтому усилия вендоров направлены на то, чтобы охватить и данный сегмент заказчиков тоже. Тем из них, кто не удовлетворен бесплатным видеосервисом от Skype, стоит поискать аналогичные решения у традиционных ВКС-вендоров. Последние не могли не отреагировать на успех Skype и создали свои решения, усилив их механизмами поддержки информационной безопасности и ограничив их работу рамками корпоративной сети. Примером такого решения класса "клиент-сервер", анонсированного летом 2008 года, может служить Converged Management Application (СМА) от Polycom. Как и в случае Skype, эта программа устанавливается на компьютер и фактически не требует администрирования. При этом стоимость лицензий на продукт варьируется в диапазоне 50-120 долл. в расчете на одно рабочее место при 5000 – 200 рабочих мест. Это решение, по-видимому, будет развиваться в партнерстве с другими вендорами - Avaya, IBM, Microsoft и Nortel. Впрочем, аналогичные решения были и у конкурентов Polycom - Movi (Tandberg), Scopia Desktop (Radvision), C3 (Avistar) и др.

Есть еще одна интересная тенденция – это появление приставок (set-top-boxes) позволяющих организовать видеоконференцсвязь в домашних условиях на телевизоре, который поддерживает высокое разрешение (HDTV). Примером такого решения, которое поддерживает разрешение 1280 x 720 пикселей и частоту развертки 30 кадров в секунду, может служить Quanta Video Messenger. В любом случае уже ясно, что постепенно визуальные коммуникации будут распространяться на персональные устройства – персональные компьютеры, телевизоры высокой четкости, мобильные устройства и пр.

Мировой рынок оборудования ВКС: рыночные доли производителей по количеству поставленных систем

Источник: Wainhouse Research, 2008

В целом ВКС логично вписывается в концепцию унифицированных коммуникаций, которая подразумевает объединение в одном решении всех известных на данный момент способов коммуникаций – телефония, электронная почта, чат, видео. А унифицированные коммуникации, в свою очередь, являются важной составляющей решений для групповой работы (collaboration).

Россия не отстает

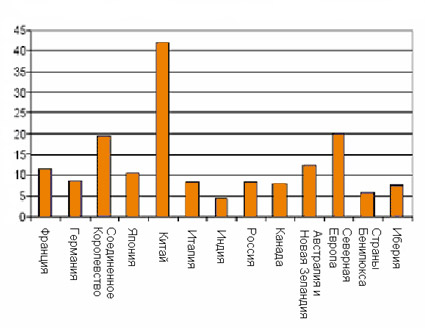

Объем российского рынка ВКС оценивается на уровне 40–50 млн долл., при этом его размеры по итогам второго квартала 2008 года оказались сопоставимы с немецким, итальянским и канадским рынком. Отечественный рынок развивается не менее динамично, чем мировой, и вендорам есть чему радоваться. Так, рост продаж по оборудованию Tandberg составил 118% в 2006 году, а в 2007 году эта цифра "взлетела" до 270%. У Aethra рост продаж в 2007 году составил 162% и 246% в 4 квартале 2007 года по сравнению с аналогичным кварталом предыдущего года.

Объем рынка в различных странах (млн долл.), 2 кв. 2008

Источник: Wainhouse Research, 2008

Основные тенденции российского рынка ВКС связаны с переходом от технологии ISDN к IP; постепенно внедряются системы HD и TelePresence. Меняется и структура заказчиков: если раньше системы ВКС устанавливали только в крупных корпорациях, то теперь очень часто заказывают такие системы и небольшие распределенные компании. По оценкам дистрибуторов доля таких заказчиков приближается к 50%. Наблюдалось и увеличение доли госсектора и бюджетных организаций (образование, телемедицина и пр.). Среди крупных проектов, реализованных в России за последний год или находящихся в стадии реализации – создание системы ВКС для ФСИН, РЖД, группы СУАЛ, ФосАгро, Maxwell Capital Group и др. Первое в России внедрение решения Cisco TelePresence было сделано в "Медиа-Маркт-Сатурн".

В целом можно констатировать: все это время создавались условия для вовлечения на рынок ВКС массового сегмента – частных пользователей и малого бизнеса (SOHO). Не последнюю роль в этом сыграл бум на рынке широкополосного доступа – каналы в регионах дешевеют в разы, и число пользователей растет очень быстро. Не последнюю роль в приобщении небольших компаний и удаленных сотрудников к ВКС играет Skype. Пользуясь этим популярным и массовым сервисом, рядовой пользователь приобретает опыт, который поможет ему при освоении более сложных технологий ВКС и унифицированных коммуникаций. Все это происходит на фоне снижения цен на профессиональное оборудование, появление недорогих решений для малого и среднего бизнеса. В качестве примера можно привести продукт AddPac AP-VC200 стоимостью менее 40 000 руб.

Новые реалии

Логично было бы предположить, что роль двух основных факторов - общих драйверов роста рынка должна даже усилиться. Речь идет о сокращении расходов на командировки и о стремлении организаций к повышению эффективности управления. С другой стороны вполне вероятно, что по мере усугубления кризиса многие компании сократят инвестиции в ИКТ в целом и в системы ВКС в частности. Согласно пессимистичному сценарию уменьшатся партнерские связи между российскими и зарубежными компаниями, прекратится активная региональная экспансия. Вполне вероятно, что крупные проекты с участием бюджетного финансирования, например, связанные с телемедициной и образованием, будут заморожены. Увы, уже есть тревожные сигналы. Так, недавно были внесены коррективы в муниципальной целевой программе "Развитие здравоохранения в муниципальном районе "Заполярный район" на 2007 – 2010 годы". Из раздела программы исчезли пункты, предполагающие, в частности, дистанционное обучение в рамках обеспечения последипломной подготовки врачей и средних медработников с использованием видеоконференцсвязи.

С другой стороны, если спрос на ВКС со стороны компаний среднего и малого бизнеса сохранится, то неизбежно появление специализированных операторов, предоставляющих эту услугу, или появление этих услуг в портфеле традиционных сервис-провайдеров. Активное распространение дорогих систем HD и TelePresence под вопросом, хотя не исключено, что крупные операторы будут покупать это оборудование, чтобы на его базе предоставлять услуги.

В целом можно говорить о том, что финансовый кризис станет испытанием для рынка ВКС – как для российского, так и мирового. И по мере появления новой статистики продаж вендоров и данных аналитических агентств, станет ясно какой из разнонаправленных факторов победил – стремление снижать затраты на командировки или сокращать инвестиции в оборудование и каналы.

Виталий Солонин / CNews Analytics